Som led i vores artikelrække om COVID-19 vil vi her give et indblik i de nye initiativer, der er indført for at udfylde virksomheders pludselige likviditetsbehov, som kan være afgørende for flere virksomheders fremadrettede overlevelse.

Det bemærkes, at Folketinget løbende hastebehandler lovforslag, hvorfor der på nuværende tidspunkt er yderst hastig udvikling på lovområdet. Vi opfordrer derfor til, at man altid holder sig opdateret og kontakter os for en drøftelse af den nuværende situation med henblik på hensigtsmæssig eksekvering af de forretningsmæssige beslutninger med henblik på optimering af selskabets likviditetsbehov.

Hjælp til banker hjælper virksomheder

Den kontracykliske kapitalbuffer er frigivet. Det giver bankerne samlet ca. 200 mia. kr. ekstra til udlån.

Efter finanskrisen har bankerne opbygget en tvungen kapitalbuffer, som skulle opbygges i de gode tider, og som kunne frigives, når konjunkturerne vender. Den buffer er nu frigivet.

Virkningen er, at bankerne får flere penge at arbejde med, og derved får lettere ved at udbyde lån til virksomhederne, uden at de samtidig kommer i problemer med kapitalkrav. Den forøgede kapital i bankerne, som ikke må bruges til udbetaling af udbytte eller bonusser, forventes at gøre virksomheders muligheder for at låne penge bedre.

Derudover arbejdes der på at oprette to nye garantiordninger for de virksomheder, der er hårdest ramt af COVID-19 krisen. Hvis forretningen er påvirket i særlig grad, kan man søge Vækstfonden om at stille en kaution.

Den ene garantiordning er målrettet SMV’er, mens den anden er målrettet større virksomheder. Uanset størrelse på virksomheden gælder et dokumentationskrav. Man er alene omfattet af ordnin-gen, hvis man kan dokumentere

- et driftstab på mere end 30 % for SMV’er og omsætning-stab på mere end 30 % for større virksomheder, og

- likviditetsudfordringen skal være opstået i forbindelse med spredning af COVID-19.

Kautionen vil dække 70 % af restgælden på finansieringer. Garantiordningen, der forventes snart at træde i kraft, kan virksomhederne søge om via eget pengeinstitut.

Odense Kommune bidrager med hjælp

Tirsdag eftermiddag den 17. marts 2020 vedtog Odense Kommune en hjælpepakke til erhvervslivet i kommunen til en værdi i omegnen af 100 millioner kr. Hjælpepakken indeholder bl.a. en række likviditetsstyrkende indsatser, herunder:

a) Fremrykning af betalinger til erhvervslivet. Det indebærer, at mange af kommunens leverandører kan se frem til at få betalt allerede ekspederede fakturaer før forfald.

b) Reduktion af ekspeditionstiden for behandling af fakturaer. Det indebærer, at de endnu ikke ekspederede fakturaer bliver prioriteret og ekspederet hurtigere.

c) Forlængelse af betalingsfrister for kommunens regninger til erhvervslivet. Det indebærer, at betalingsfristerne for kommunens ydelser til virksomhederne forlænges.

d) Udsættelse af betaling af dækningsafgift. Kommunen undersøger, om det vil være muligt at udskyde fristen for betaling af dækningsafgift (som følger af ejendomsskattebilletten). Vilkåret skal først besluttes af byrådet for at kunne blive gennemført.

e) Udsættelse af huslejebetaling i kommunens udlejede bygninger. 220 lejere i kommunen kan se frem til måske at få udsat betaling af husleje. Kommunen arbejder på at lave en oversigt over huslejebetalinger og en model for udsættelse af huslejebetalinger.

Skatte- og afgiftsmæssig muligheder for forøgelse af likviditetsbeholdningen

Den 17. marts 2020 blev L134 vedtaget endeligt. Lovforslaget indfører hjemmel til midlertidig udskydelse af betaling af skat, moms og andre afgifter.

Lovforslaget som vedtaget kan findes her.

Loven tager grundlæggende sigte på at skabe likviditet for danske virksomheder. Man skal være opmærksom på, at tidspunktet for udskydelserne og dermed også muligheden for at forbedre likviditetsgraden på kort sigt, er afhængig af, om det er skat, moms eller anden afgift, der udskydes, og om virksomheden er karakteriseret som værende omfattet af reglerne om små-, mellemstore eller store virksomheder.

Nedenfor gives et overblik over de mest centralt punkter i lovforslaget som vedtaget.

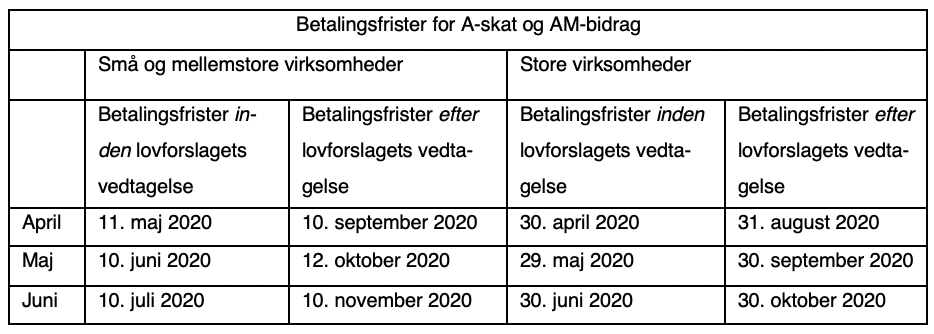

Betaling af A-skat og AM-bidrag

Der sondres henholdsvis mellem små og mellemstore virksomheder på den ene side, og store virksomheder på den anden side.

Store virksomheder er defineret som virksomheder, der i en forudgående 12-måneders periode (regnet fra og med oktober 2 år før kalenderåret til og med september før kalenderåret) har enten et sammenlagt tilsvar af A-skat på DKK 1.000.000,00 og/eller et sammenlagt tilsvar af AM-bidrag på DKK 250.000,00. Virksomheder, der ikke opfylder ovenstående økonomiske kriterier, er omfattet af reglerne om små og mellemstore virksomheder.

Overordnet set medfører regeringens initiativ, at fristerne for betaling af raterne for april, maj og juni 2020 bliver udskudt med 4 måneder. De specifikke betalingsfrister afhænger herefter af, hvorvidt virksomheden er omfattet af reglerne om små og mellemstore virksomheder eller om store virksomheder.

Betalingsfristerne er efter vedtagelsen af lovforslaget følgende

Indberetningsfristerne ændres ikke.

Betaling af moms

Ved udskydelse af momsbetalinger er det bestemmende, hvorledes virksomheden afregner moms, herunder om dette sker månedsvis, kvartalsvis eller halvårligt (afhængig af virksomhedens momspligtige omsætning).

Lovforslaget som vedtaget indeholder ikke en mulighed for tilbagebetaling af moms for 2. halvår 2019, ligesom loven heller ikke opererer med nogen former for momsfritagelse. Således hjemler loven alene mulighed for udskydelse af betaling, men ikke fritagelse.

Gennemgående er det vigtigt at bemærke, at loven for så vidt angår betalingsfrister, alene statuerer en ret, men ikke pligt for virksomheden til at udskyde fristen. Virksomheden kan således vælge at betale moms som hidtil.

Virksomheder, der afregner månedsvis (store virksomheder)

For virksomheder, der afregner moms månedsvis (som i moms-mæssig sammenhæng er defineret som virksomheder med en årlig momspligtig omsætning over DKK 50.000.000,00) er følgende afgiftsperiode nu gældende:

Er momstilsvaret negativt, lempes reglerne tilsvarende i perioden. Virksomheden har derfor mulighed for at få moms udbetalt på vanlig vis ved at indberette til de oprindelige frister.

Virksomheder, der afregner kvartalsvis (mellemstore virksomheder)

For mellemstore virksomheder (som i momsmæssig sammenhæng er defineret som virksomheder med en årlig momspligtig omsætning mellem DKK 5.000.000,00 – 50.000.000,00) gælder det, at betalingen for moms for 1. kvartal 2020 sammenlægges med betalingsfristen for 2. kvartal 2020. Det betyder rent praktisk, at betalingsfristen herefter udskydes til den 1. september 2020.

Er virksomhedens momstilsvar for 1. kvartal 2020 negativt, har virksomheden stadig ret, men ikke pligt, til at indsende momsangivelsen den 1. april 2020, og vil herefter fortsat kunne få udbetalt overskydende beløb inden for 3 uger (efter angivelsen) som hidtil.

Virksomheder, der afregner moms halvårligt (små virksomheder)

For små virksomheder (som i momsmæssig sammenhæng er defineret som virksomheder med en årlig momspligtig omsætning under DKK 5.000.000,00) gælder det, at betalingen for moms i 1. halvår 2020 kan sammenlægges med 2. halvår, således at betalingsfristen for begge perioder først er den 1. marts 2021.

Er virksomhedens momstilsvar for 1. halvår 2020 negativt, har virksomheden stadig ret, men ikke pligt, til at indsende momsangivelsen den 1. juli 2020, og vil herefter fortsat kunne få udbetalt overskydende beløb inden for 3 uger (efter angivelsen) som hidtil.

Betaling af B-skat og foreløbig arbejdsmarkedsbidrag

Med lovforslagets vedtagelse er betalingsfristen for B-skat og foreløbigt arbejdsmarkedsbidrag udskudt med følgende datoer:

- Betalingsfristen den 20. april er udskudt til den 22. juni 2020.

- Betalingsfristen den 20. maj 2020 er udskudt den 21. december 2020.

Konsekvensen af ovenstående er, at den selvstændig erhvervsdrivende bliver helt fri for at svare B-skat i april og maj 2020. Efter de tidligere regler var juni og december betalingsfri måneder, men hvor de nu udskudte rater bevirker, at skatten forfalder til betaling i denne periode.

Samtidig kan man som selvstændig overveje, hvorvidt der er grundlag for at nedjustere virksomhedens forventede overskud på den selvstændiges forskudsopgørelse og derved påvirke de fremtidige skatteindbetalinger. Skulle det efterfølgende vise sig, at krisen ikke har en så negativ indvirkning, som ellers antaget på nuværende tidspunkt, er det vigtigt efterfølgende at korrigere opgørelsen, således en eventuel senere restskattebetaling undgås.

Loftet for skattekontoen hæves

Med de nuværende negative renter på indeståender i langt de fleste pengeinstitutter vil ovenstående tiltag have den uheldige effekt, at der skal svares renter af de likvider, ovenstående tiltag generer.

Af samme grund har Folketinget som led i vedtagelsen af L134 hævet beløbsgrænsen for tilladte indeståender på skattekontoen. Det betyder konkret, at loftet nu kan hæves til DKK 10.000.000,0 i perioden til og med den 30. november, som man selv kan ændre på SKAT.dk.

Brug for hjælp?

Har du brug for hjælp med at forstå, hvordan de nye initiativer kan hjælpe din virksomhed, eller har du i øvrigt brug for rådgivning på det skatteretlige område, står vi til rådighed for en uforpligtende drøftelse om jeres behov.