Warrantprogrammer: et af de mest anvendte incitamentsprogrammer

Incitamentsprogrammer er en måde, hvorpå arbejdsgiver kan aflønne sine medarbejdere og/eller bestyrelsesmedlemmer (denne persongruppe nævnes herefter samlet som modtageren) med kapitalandele, købsoptioner til kapitalandele eller warrants, som er tegningsretter til kapitalandele. Incitamentsprogrammerer en samlebetegnelse for de situationer, hvor modtageren modtager kapitalandelene, købsoptionerne eller warrantsne som en del af vederlaget for sit hverv i selskabet, dvs. at modtagere skal enten modtage dem gratis eller betale et lavere beløb end markedsprisen.

At inkludere modtageren i et incitamentsprogram kan være med til at fastholde ledende medarbejdere, centrale bestyrelsesmedlemmer eller tiltrække nye nøglemedarbejdere eller bestyrelsesmedlemmer, idet incitamentsprogrammet ofte tildeler modtageren kapitalandelene, købsoptionerne eller warrantsne over en længere periode, og disse alene tildeles, såfremt visse betingelser er opfyldt, hvilket oftest vil få modtageren til at arbejde mere målrettet mod selskabets mål.

Nærværende artikel fokuserer på warrantsne.

Generelt om warrants

Warrants giver modtageren en ret til på et tidspunkt eller inden for en eller flere perioder at tegne nye kapitalandele i selskabet. En warrant er således en fremtidig tegningsret, men ikke en tegningsforpligtelse.

Det er generalforsamlingen, der beslutter, at et warrantprogram skal vedtages. Generalforsamlingen kan enten beslutte at tildele visse modtagere warrants på selve generalforsamlingen, eller beslutte at bemyndige selskabets bestyrelse/direktion til at kunne tildele medarbejdere og/eller bestyrelsesmedlemmer op til et bestemt antal warrants i en periode på op til 5 år. De lovmæssige krav i selskabsloven til generalforsamlingens beslutning er forskellige alt efter, om warrantsne tildeles direkte af generalforsamlingen, eller bestyrelsen/direktionen bemyndiges til at tildele warrants, men fælles for dem er, at beslutningen bl.a. skal indeholde specifikation af, hvor mange kapitalandele der kan tegnes på baggrund af warrantsne, samt angivelse af hvilken kapitalklasse de tegnede kapitalandele skal tilhøre.

Warrantprogrammerne kan sammensættes på mange forskellige måder, hvor det er muligt at regulere på flere forskellige parametre. Som eksempel kan det nævnes, at der er mange forskellige muligheder for, hvordan warrantsne tildeles, idet de kan tildeles af en omgang, årligt i en periode, så længe modtageren er tilknyttet selskabet, eller hvis modtageren eller selskabet opnår visse måltal. Derudover er det muligt at regulere tidspunktet for, hvornår kapitalandelenes skal kunne tegnes, idet tegningsperioden kan være fastlagt som en bestemt dato, værende mellem to datoer, eller når en bestemt begivenhed er indtruffet. Det er også muligt at lave et warrantprogram som både henvender sig til nøglemedarbejdere og bestyrelsesmedlemmer, hvor der differentieredes imellem, hvordan en medarbejder optjener warrant, og hvordan et bestyrelsesmedlem optjener warrants.

Warrantprogrammerne kan sammensættes

på mange forskellige måder

Aktieoptionsloven

Udover at overveje de forskellige muligheder som et warrantprogram kan indeholde og sikre, at kravene i selskabsloven overholdes, skal selskabet også være opmærksomme på kravene i aktieoptionsloven, når det besluttes at vedtage et warrantprogram eller indgå en warrantaftale med en medarbejder. Aktieoptionsloven finder dog kun anvendelse ift. medarbejdere, der er omfattet af lønmodtagerbegrebet. Ifølge aktieoptionsloven skal medarbejdere, der tildeles warrants, modtage en lang række oplysninger i en særskilt erklæring. Erklæringen skal bl.a. indeholde oplysninger om tidspunktet for tildeling af warrants, kriterierne for tildelingen og udnyttelsestidspunktet. Erklæringen skal være særskilt og afgivet på dansk, og det er derfor ikke muligt, at oplysningerne alene gives i ansættelseskontrakten. Opfyldes oplysningspligten overfor medarbejderne ikke i overensstemmelse med aktieoptionslovens krav, kan medarbejderen blive tilkendt en godtgørelse.

På samme måde sætter aktieoptionsloven også begrænsninger for, hvad der kan aftales i et warrantprogram. Det er således ikke muligt at aftale, at medarbejderen er tvunget til at sælge sine kapitalandele retur til selskabet til en lavere pris end markedsprisen. Dog er det tilladt at aftale, at en medarbejder skal sælge sine kapitalandele retur til selskabet til markedsprisen. En sådan aftale vil fx være hensigtsmæssig at indgå for nogle selskaber, såfremt selskabet ikke ønsker at have medarbejderen som kapitalejer i selskabet, hvis medarbejderen ikke længere er ansat.

Beskatningen

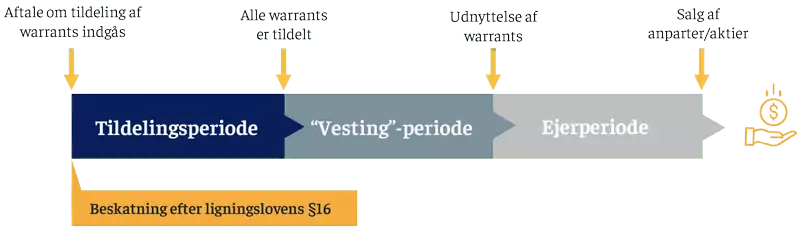

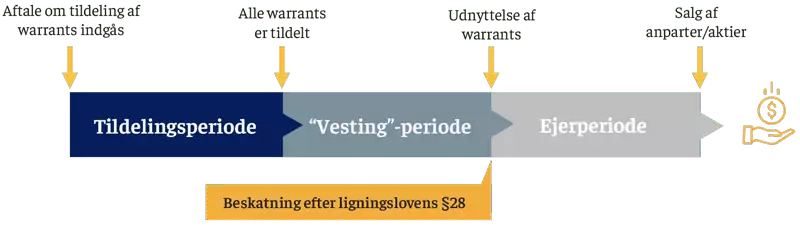

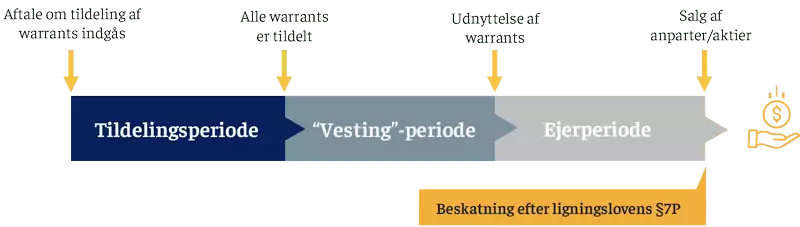

Warrants beskattes efter tre bestemmelser i ligningsloven: §§ 7 P, 16 og 28. Den afgørende forskel for modtageren på de tre bestemmelser er beskatningstidspunktet og beskatningsformen. Anvendes ligningslovens § 16 er beskatningstidspunktet retserhvervelsestidspunktet, og værdien af warrantsne beskattes som en lønindkomst. Anvendes i stedet ligningslovens § 28 er beskatningstidspunktet fremrykket til tidspunktet, hvor warrantsne bliver udnyttet eller solgt, og værdien af warrantsne forsat bliver beskattet som en lønindkomst. Anvendes derimod ligningslovens § 7 P, udskydes beskatningstidspunktet til tidspunktet, hvor kapitalandelen, der er tegnet ved udnyttelse af warrantsne, sælges, og det er alene en eventuel avance ved afståelsen, der bliver beskattet. Beskatning sker som aktieavance.

Udgangspunktet for beskatningen af warrants ses i ligningslovens § 16, hvor modtageren skal beskattes af værdien af warrantsne på retserhvervelsestidspunktet som en lønindkomst. Det betyder, at modtageren bliver beskattet på tidspunktet, hvor der er indgået en endelig aftale om tildelingen af warrants. I praksis vil tidspunktet være, hvor der bliver underskrevet en aftale mellem selskabet og modtageren om tildelingen af warrants. Indeholder aftalen betingelser for tildeling eller udnyttelse, vil beskatningstidspunktet udskydes til det tidspunkt, hvor disse betingelser er opfyldt. Beskatning efter ligningslovens § 16 finder anvendelse, uanset hvem der er modtager, og uanset om de har tilknytning til selskabet eller ej. Ved anvendelse af ligningslovens § 16 har selskabet som udgangspunkt fradragsret for udgifter til tildeling af warrants som en lønudgift.

Er warrantmodtageren i stedet ansat eller sidder i bestyrelsen hos selskabet eller et selskab, der er koncernforbundet hermed, vil beskatning i stedet ske efter ligningslovens § 28. Beskatningen vil ske som lønindkomst. Beskatningstidspunktet udskydes til tidspunktet, hvor warrantsne udnyttes eller sælges. Det betyder, at modtageren først vil blive beskattet på tidspunktet, hvor modtageren beslutter sig for at anvende sine warrants til at tegne kapitalandele, eller hvor vedkommende sælger sine warrants videre. Ved anvendelse af ligningslovens § 28 har selskabet som udgangspunkt fradragsret for værdien på tidspunktet, hvor modtageren udnytter eller afstår warranten.

Ligningslovens § 7 P kan ligeledes anvendes, hvis modtageren er ansat hos eller ansat i et selskab, der er koncernforbundet hermed. Anvendes ligningslovens § 7 P, udskydes beskatningstidspunktet yderligere til tidspunktet, hvor kapitalandelen, der er tegnet på baggrund af warranten bliver solgt. En eventuel fortjeneste beskattes som aktieindkomst ved 27% op til grundbeløbet (DKK 58.900 i 2022) og derudover med 42%. Anvendelse af ligningslovens § 7 P kræver en individuel aftale mellem modtageren og selskabet, samt at en række yderligere betingelser er opfyldt, herunder at værdien af warrantsne ikke må overstige 10% af den ansattes årsløn, samt at kapitalandelene, der tegnes på baggrund af warrantsne, ikke må udgøre en særlig kapitalklasse. Anvendes ligningslovens § 7 P har selskabet ikke fradragsret for værdien af de tildelte warrants. Det skal for en god ordens skyld nævnes, at betingelserne for anvendelse af ligningslovens § 7 P er ikke beskrevet udtømmende i nærværende artikel.

Brug for rådgivning?

Hos Kielberg Advokater har vi mange års erfaring med udarbejdelse af warrantaftaler og -programmer, andre incitamentsprogrammer og rådgivningen indenfor disse generelt, og du kan derfor altid kontakte os, hvis du har brug for uddybning af ovenstående, er i tvivl om hvorvidt et warrantprogram ville passe til dit selskab eller øvrig rådgivning, sparring eller vejledning.